一、新闻资讯

⛽ 能源

全球原油短缺情景升温,霍尔木兹封锁持续无解

霍尔木兹海峡近乎完全封锁的状态延续,分析机构已不再押注美伊冲突的快速结束,转而为延长版能源断流情景建模。Kpler 数据显示,自 2 月以来中东原油累计断供规模可观,市场对全球范围内出现实际短缺的可能性正在重新定价。短缺叙事一旦从模型变为现实,库存缓冲与战略储备释放的边际作用将受到考验。 → OilPrice

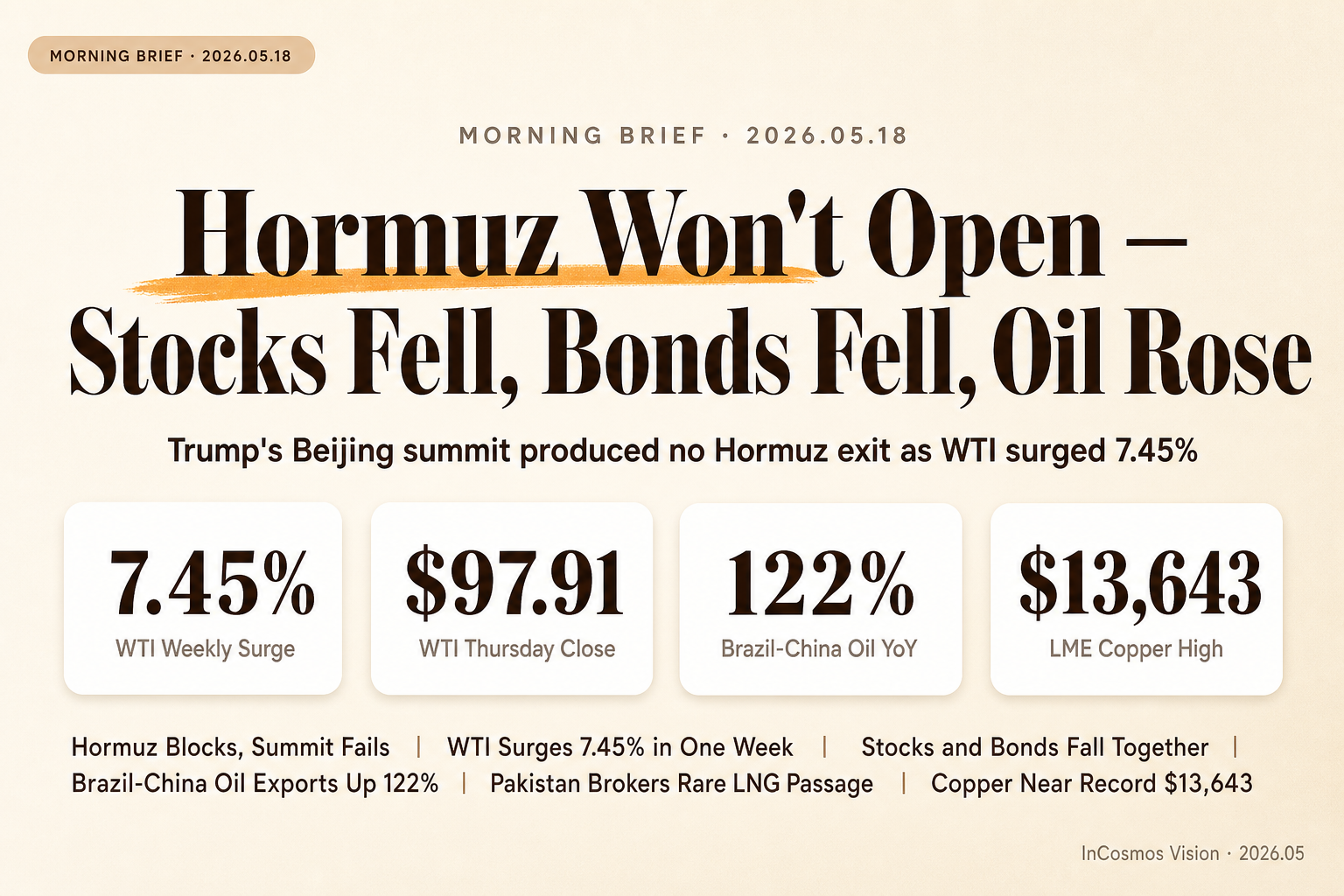

WTI 单周大涨 7.45%,霍尔木兹断供主导周线行情

7 月 WTI 期货周四收于 97.91 美元/桶,单周上涨 6.79 美元,涨幅 7.45%。本周价格在 92.84 至 99.09 美元区间内宽幅震荡,战争头条、库存收紧与通胀担忧轮番推动。霍尔木兹海峡作为全球关键原油出口通道的关闭,仍是行情的最大单一驱动。区间上沿屡次被测试,显示多头对供应中断的定价并未结束。 → OilPrice

赴日油轮罕见穿越霍尔木兹,伊朗筛选式放行

一艘隶属 Eneos 的油轮装载 120 万桶科威特原油与 70 万桶阿联酋原油穿越霍尔木兹海峡驶往日本,这是自 2 月底美以打击伊朗以来仅有的第二艘对日油轮成功通过。货物均在 2 月下旬装船。极少数船只获得放行,表明该通道并非全面关闭,但伊朗的筛选式管控让买家几乎无法依赖该路径进行常规采购。 → OilPrice

中国 5 月成品油出口仍仅为战前一半,外溢有限

Kpler 数据显示,即便北京放宽了成品油出口限制,5 月迄今的中国汽油、柴油与航煤出口量仍接近伊朗战争爆发前的一半水平。国内炼厂在配额释放后并未大幅扩出口,意味着亚洲其他地区——尤其是依赖中国成品油外溢的市场——难以借此缓解供应冲击。区域成品油裂解价差的高位仍缺乏来自中国侧的实质性回落动力。 → OilPrice

🌍 地缘

美能源部长称中国将增购美油,定位”天然贸易伙伴”

美国能源部长 Wright 表示中国将增加自美进口原油,理由是中国对中东原油高度依赖、而伊朗对霍尔木兹海峡的封锁使中东供应大体中断,中美在原油上构成”天然贸易伙伴”关系。表态出现在中美关系叠加能源安全议程的窗口期,若实际采购跟进,将影响大西洋盆地与亚太之间的原油流向格局。 → CNBC

特朗普访华未能撬开霍尔木兹,股债双杀

特朗普访华首日,市场原本期待中方斡旋促成美伊降温与霍尔木兹复航,结果未见实质进展。当日美股与美债同步下挫,2022 年式通胀情景的担忧再度抬头;与此同时,市场也对后续可能出现的特朗普对伊政策转向保持开放预期。会谈成果不及预期意味着供应风险溢价短期难以系统性回落。 → MarketWatch

内塔尼亚胡联合政府裂痕扩大,以色列或提前大选

中美峰会成为全球焦点的同一时间窗口,以色列国内政治再度生变,内塔尼亚胡的执政联盟出现裂痕,提前大选的可能性上升。中东问题的解决路径不仅取决于美伊直接互动,也受制于以色列内部政治稳定性。台海议题被指为中方在斡旋伊朗问题上更优先的关切,意味着把希望全部寄托在中方调解上的押注存在结构性局限。 → OilPrice

巴基斯坦借外交斡旋成功护送两艘卡塔尔 LNG 船出海

巴基斯坦借助同时与卡塔尔与伊朗的深度关系,成功斡旋两艘装载卡塔尔 LNG 的船舶安全驶出霍尔木兹海峡,成为伊朗战争爆发以来唯一办成此事的能源买家。卡塔尔 LNG 装运因战事整体停摆,巴基斯坦长期依赖卡塔尔的长约气源,外交斡旋成为应急通道;其他亚洲 LNG 买家短期内难以复制这一路径。 → OilPrice

🪙 贵金属

LME 铜逼近 13,643 美元/吨,供应紧缺压过衰退忧虑

伦敦金属交易所三个月铜合约盘中一度上涨 0.5%,触及 13,643 美元/吨,为 1 月 29 日短暂冲上 14,500 美元以来的盘中最高。铝同时上涨逾 2%、镍上涨 1.9%,LME 综合指数同步走强。在全球衰退担忧与美伊冲突的”战争折扣”通常压制工业金属时,铜以供应端的紧缺逻辑反向定价,全交易所的同步上涨显示这并非单一品种的孤立行情。 → OilPrice

💱 宏观

巴西一季度对华原油出口量同比增 122%,流向重构进行时

巴西一季度对华原油出口金额同比上升 94.6% 至 72 亿美元,出口量达 1600 万吨,同比增长 122%。中东冲突与霍尔木兹关闭迫使全球商品贸易流向重排,中国在中东供应受阻后加大对大西洋盆地原油的采购,巴西成为最直接受益方之一。这一结构性转移若延续,将持续支撑大西洋油价基差并改变美湾、西非原油的传统流向。 → OilPrice

二、基本面数据看板

价格来源:Yahoo Finance;表内价格、涨跌幅、汇率、美元指数与 10Y 美债收益率均按 Yahoo Finance 截至 2026-05-15 收盘数据整理。个别非 Yahoo Finance 数据需在对应条目内另注来源与日期。

| 品种 | 价格 | 驱动要点 |

|---|---|---|

| 黄金 GLD | $417.29 | 股债双杀避险升温,霍尔木兹风险溢价支撑高位 |

| 白银 SLV | $69.04 | 工业属性受铜带动,金银比下行助推强势 |

| 铂金 PPLT | $179.03 | 跟随贵金属板块走强,需求叙事偏稳 |

| WTI CL=F | $101.02 | 周线大涨 7.45%,霍尔木兹断供主导 |

| Brent BZ=F | $109.26 | 中东供应缺口扩大,赴日油轮罕见放行 |

| 天然气 NG=F | $2.96 | 卡塔尔 LNG 装运停摆,亚洲 LNG 紧张外溢有限 |

| 铜 HG=F | $6.30 | LME 三月铜逼近 13,643 美元/吨纪录高位 |

| 铝 ALI=F | $3,511 | LME 全板块同步走强,铝单日涨逾 2% |

| EUR/USD | 1.16 | 美元因通胀担忧反复,欧元相对偏强 |

| USD/JPY | 158.77 | 日元承压能源进口成本,避险买盘有限 |

| USD/CNY | 6.81 | 中美会谈无突破,人民币区间窄幅波动 |

| 美元指数 DXY | 99.27 | 股债双杀下美元未能扮演传统避险角色 |

| 标普 500 ^GSPC | 7,408.50 | 中美会谈不及预期,股市同步走弱 |

| 10Y 美债 ^TNX | 4.59% | 2022 式通胀担忧抬头,债市抛售延续 |

| VIX ^VIX | 18.43 | 风险事件密集但波动指数未现恐慌跳升 |

。

发表评论