一、新闻资讯

⛽ 能源

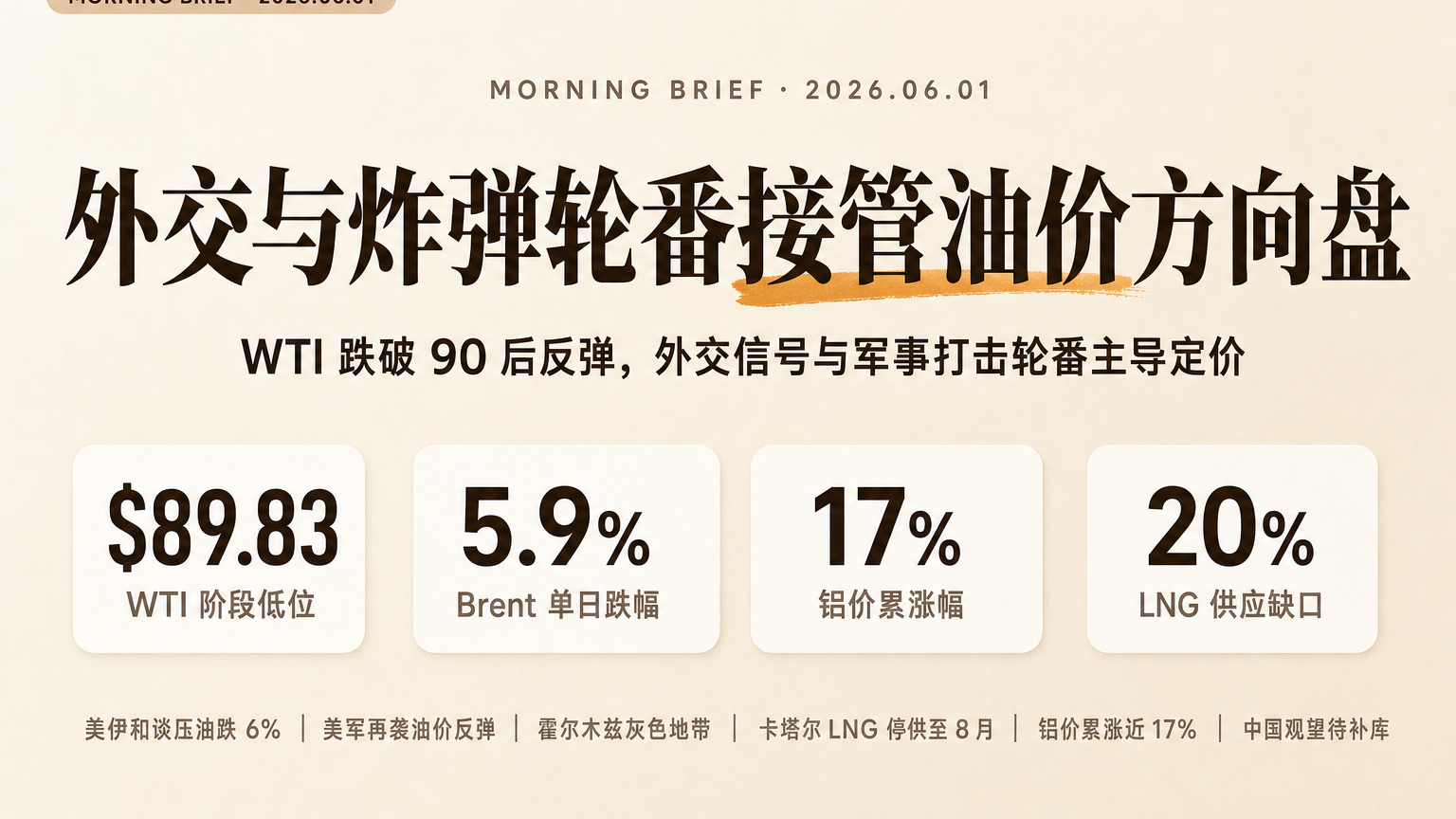

美伊和谈进展拖累油价单日下跌约 6%

美方释放外交谈判取得进展的信号,市场对中东能源供应中断的担忧短线缓解。Brent 7 月合约一度下跌 5.9% 至 97.44 美元/桶,近三周来首次跌破 100 美元关口,WTI 同步走低至 90.99 美元/桶附近。通胀压力和供应紧张感同步松动,但霍尔木兹周边形势的反复仍是后续波动主因。 → OilPrice

美军新一轮对伊打击曝光,油价亚盘跳涨逾 2%

亚洲早盘有关美国对伊朗军事目标实施新一轮打击的报道再度抬升地缘风险溢价。WTI 上行 2.1% 至 90.51 美元/桶,Brent 涨 2.2% 至 96.34 美元/桶。本周稍早受谈判预期推动两大油价基准曾累计回落超过 7%,外交进展与军事行动的反复切换正在主导短期价格节奏,霍尔木兹通行能否恢复仍是关键变量。 → OilPrice

和谈预期占上风,WTI 一度跌破 90 美元

外交斡旋持续推进,对油市的拉动盖过霍尔木兹关闭与新一轮敌对动作带来的供应忧虑。欧洲早盘 WTI 下跌 4.32% 至 89.83 美元/桶,Brent 跌 3.66% 至 95.94 美元/桶,连续第三个交易日守在 100 美元下方。库存快速去化的背景下,价格对谈判信号高度敏感,任何反复都可能推动隔夜跳空。 → OilPrice

道达尔将法国加油站限价政策延长至 6 月底

法国石油巨头道达尔宣布把覆盖本国所有自营加油站的汽油和柴油限价政策延长一个月至 6 月底。该政策自 3 月伊朗战事开启、国际油价飙升后首次推出,此后在 4 月和 5 月连续延期。公司承诺一旦国际原油回落即同步下调零售价。零售端价格管控延长,意味着炼厂端利润压力在中东危机持续期间仍将由企业自身吸收。 → OilPrice

🌍 地缘

特朗普反对俄中接收伊朗高浓缩铀,承诺霍尔木兹”对所有人开放”

围绕伊朗高浓缩铀的处置安排成为停火框架谈判的核心议题之一。美方公开表态反对俄罗斯或中国接管这批材料,同时承诺霍尔木兹海峡这条至关重要的石油航运通道”将对所有人开放”。表态把核扩散问题与能源通行权同时摆上桌面,为后续多边谈判设定了更高门槛。 → CNBC

油轮和 LNG 船按伊方指定航线继续穿越霍尔木兹

过去两天有两艘 LNG 运输船和一艘超大型油轮按伊朗规定的新航线通过霍尔木兹海峡。两艘 LNG 船装载卡塔尔天然气,分别驶向巴基斯坦和中国,至少一艘货物装船时间可追溯至 3 月底;超大型油轮则装载伊拉克 Basrah 原油运往中国。受控通行常态化意味着海峡”完全关闭”与”完全恢复”之间出现灰色地带。 → OilPrice

⛽ 能源 / LNG

中东危机加速美泰长协 LNG 谈判

卡塔尔 LNG 出口因不可抗力至少持续到 8 月中旬,全面恢复出口能力可能需要数年,亚洲买家正加紧绕开霍尔木兹通道签订长协。东南亚最大 LNG 进口国泰国正与美方推进增加美产气供应的谈判。地缘冲击正在把短期价格波动转化为长达数年的合同结构变化,长协化趋势对未来美产 LNG 的边际出口节奏构成支撑。 → OilPrice

美 LNG 出口流向亚洲激增,中国布局更长周期供应

伊朗战事和 3 月初以来约 20% 全球 LNG 供应被剥离市场,使美国天然气获得罕见的出口窗口期。4 月美国 LNG 对亚洲出口大幅跳升,近四分之一货量流向高度依赖中东气源的地区。亚欧价格全线走高的同时,中国一边吸纳现货补充,一边推进绕开美产气依赖的更长期供应布局,能源版图再分配仍在进行。 → OilPrice

🌍 地缘 / 物流

美国时隔两年多再向亚洲出口 SPR 原油,能源贸易格局重塑

一艘装载美国战略石油储备原油的油轮已从墨西哥湾启航驶向菲律宾,这是自 2022 年底以来美国首次向亚洲出口 SPR 原油。战前亚洲约 80% 的原油进口依赖中东,菲律宾尤其依赖该来源。霍尔木兹海峡因伊朗与美国的封锁性动作中断常规运输后,能源流向被迫重新洗牌,西半球与亚洲间长航线的经济性正被重新评估。 → OilPrice

💱 宏观 / 工业金属

铝价自美伊冲突以来在伦敦累涨近 17%,供应冲击警报升级

伦敦铝价自美伊冲突爆发以来累涨近 17%,多家大宗商品交易商和投行警告市场正面临重大供应冲击。中东冶炼厂运行受阻和霍尔木兹通行受限是首要驱动,与之叠加的是中国能耗与排放检查可能迫使部分产能减产的新一轮担忧。供给端两个独立来源同时承压,使铝成为本轮地缘冲击中工业金属里弹性最强的品种。 → OilPrice

⛽ 能源 / 需求侧

中国能源进口”观望式”收缩,下一轮全球价格冲击或在其重返

数月以来中国对原油和 LNG 进口需求的克制曾在一定程度上缓解全球能源市场紧张。当前路径更接近基于伊朗战事与中东供应链风险的主动谨慎:买家在去化库存、压低炼厂开工、推迟现货采购,等待更安全或更便宜的货源窗口。一旦风险偏好或价差结构转向,被压抑的补库需求集中释放可能成为下一波全球价格冲击的触发点。 → OilPrice

二、基本面数据看板

价格来源:Yahoo Finance;表内价格、涨跌幅、汇率、美元指数与 10Y 美债收益率均按 Yahoo Finance 截至 2026-05-29 收盘数据整理。个别非 Yahoo Finance 数据需在对应条目内另注来源与日期。

| 品种 | 价格 | 驱动要点 |

|---|---|---|

| 黄金 GLD | $417.12 | 美伊谈判反复,避险与利率预期双向拉扯 |

| 白银 SLV | $68.33 | 跟随贵金属避险情绪,工业属性弱化 |

| 铂金 PPLT | $17.45 | 流动性偏弱,受贵金属与工业需求双重影响 |

| WTI CL=F | $87.36/bbl | 谈判预期与新一轮打击信号交替主导 |

| Brent BZ=F | $91.12/bbl | 霍尔木兹通行受控,溢价反复波动 |

| 天然气 NG=F | $3.29/MMBtu | 亚洲 LNG 长协推进,美产气出口窗口扩大 |

| 铜 HG=F | $6.39/lb | 中国需求”观望式”收缩压制反弹弹性 |

| 铝 ALI=F | $3,651.75/t | 中东冶炼受阻叠加中国能耗检查担忧 |

| EUR/USD | 1.17 | 美元温和回落,欧元相对企稳 |

| USD/JPY | 159.40 | 利差结构延续,日元承压 |

| USD/CNY | 6.77 | 人民币区间运行,跟随美元节奏 |

| 美元指数 DXY | 98.91 | 谈判进展与避险情绪互相抵消 |

| 标普 500 ^GSPC | 7,580.06 | 风险偏好回暖,能源板块波动放大 |

| 10Y 美债 ^TNX | 4.45% | 长端利率高位徘徊,地缘扰动有限 |

| VIX ^VIX | 15.32 | 隐含波动率偏低,反映谈判预期主导 |

发表评论