📄 报告信息

- 报告名称:IEA Oil Market Report (Free Version)

- 发布机构:国际能源署(IEA)

- 报告类型:月度

- 发布日期:2026-04-28

- 核心议题:霍尔木兹封锁第三个月供应冲击与下游传导

- 原文链接:查看原文 · 免费下载

—

核心观点

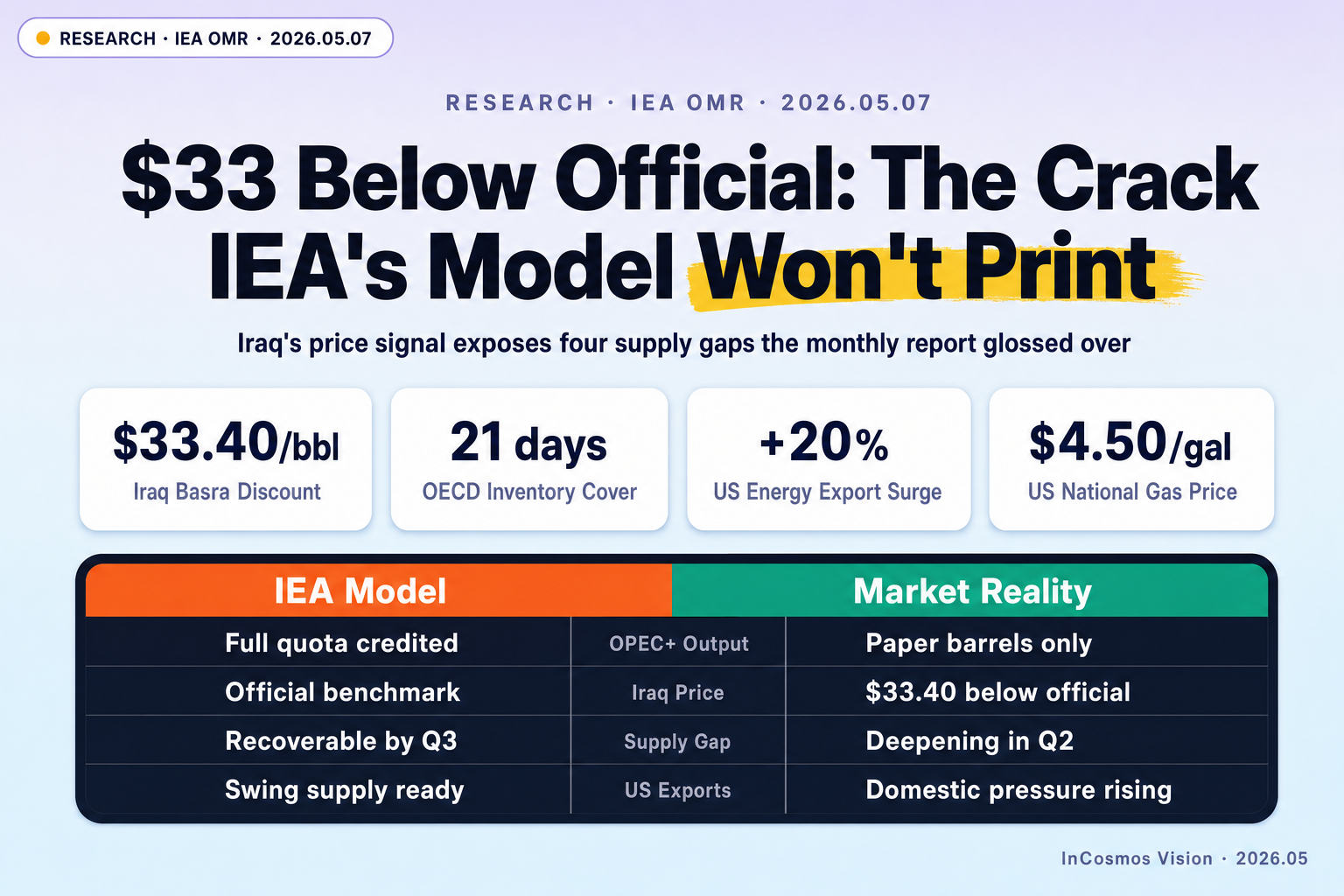

国际能源署(International Energy Agency,下称 IEA)在 2026-04-28 发布的 IEA Oil Market Report (Free Version) 把当前油市定义为”持续供应冲击下的再平衡阶段”。报告承认 2026-02-28 美以打击伊朗、随后伊朗封锁霍尔木兹海峡的事件已进入第三个月,超出年初市场对地缘冲突时长的中位预期;月报因此将 2026 全年全球供需平衡从去年 12 月版本的”小幅过剩”修正为”边际紧张”,并把 OECD 商业库存压力上调至”接近五年区间下沿”。

报告同时延续了 IEA 一贯的”纸面增量假设”:把 OPEC+ 在霍尔木兹封锁后第三次上调的产量配额按面值纳入供给项,认为产量回补将在 Q3 之前对冲 200 万桶/日量级的实物缺口。这一假设是月报最关键的支撑变量,也是与现货市场分歧最大的部分。布伦特期货在月报发布周内仍维持 110 美元上方,但 WTI 当周一度跌破 100 美元,反映期货端对冲突缓和的部分定价。

报告第 3 章”市场再平衡机制”列出了三个再平衡通道——OPEC+ 配额回补、美国出口替代、战略储备释放。月报对前两条的弹性给出了正面假设,但回避了海湾产油国实际离岸价格已明显偏离官方挂牌价这一重要现货信号。

关键数据

月报在供需面给出的几个关键数字与近期现货市场同时存在的几组高频价差并列对照后,整体图景比月报口径更紧张。

| 指标 | 数值 | 时点 / 区间 | 来源(报告章节) |

|---|---|---|---|

| 全球供需缺口(IEA 修正后) | 约 200 万桶/日 | 2026 Q2 | 月报第 1 章供需平衡表 |

| OECD 商业库存覆盖天数 | 约 21 天 | 2026-04 月末 | 月报第 2 章库存监测 |

| 五年区间下沿硬约束 | 约 16 天 | — | 月报第 2 章 |

| OPEC+ 配额上调幅度 | 第三次约 110 万桶/日 | 2026-04 公告 | 月报第 3 章 |

| 美国能源品出口(1-4 月) | 1.53 亿吨 | 同比 +20% | Kpler via Reuters,2026-04 |

| WTI 区间 | 89-106 美元/桶 | 2026-04 下半月 | 期货收盘 |

| 加州零售汽油 | 突破 6.00 美元/加仑 | 2026-04 中下旬 | OilPrice,2026-04 |

| 美国全国零售汽油均价 | 4.50 美元/加仑 | 2026-04 末 | GasBuddy,2026-04 |

| 伊拉克巴士拉对官价折扣 | 最高 33.40 美元/桶 | 2026-04 末 | OilPrice 援引官方挂牌价 |

伊拉克 33.40 美元/桶的折扣是这组数据里月报模型未触及的部分。OPEC 第二大产油国对自家官方挂牌价让出三分之一的水位,意味着实际离岸价被买方议价压到了月报所参考”基准油价”以下,而非以上。

数据对照与外部证据

库存与下游传导(相符)——月报”OECD 商业库存接近五年区间下沿”的结论与下游零售端涨价同步演进。GasBuddy 数据显示 2026-04 末美国全国零售汽油均价已达到 4.50 美元/加仑,距 2022-06-14 历史峰值 5.016 美元仅剩约 0.5 美元差距。加州零售更率先突破 6.00 美元/加仑(OilPrice,2026-04),成为霍尔木兹封锁以来首个跨过这一阈值的州。下游价格曲线的斜率与 OECD 库存覆盖天数收缩到 21 天的曲线几乎对齐,这一传导路径与月报第 2 章库存敏感性章节的方向一致。3 月美国通胀报告”明显高于预期”(OilPrice 综述,2026-04)也印证了库存压力开始传向一般物价的链路。

OPEC+ 配额回补(分歧)——月报把 OPEC+ 第三次配额上调 110 万桶/日按面值纳入供给项。CNBC 在 2026-05-02 援引 OPEC+ 内部消息源的报道直接指出:”只要美伊冲突仍在扰乱海湾原油供应,配额上调将主要停留在纸面”。两份口径在产量项上存在量级差异:月报的供给假设建立在霍尔木兹通行恢复的前提上,而通行尚未恢复的事实意味着海湾产油国即便上调配额也无法把原油运出。伊拉克 33.40 美元/桶的官价折扣进一步坐实了这一分歧——一个产油国如果配额能真正落地为出口流量,没有理由对官价让出三分之一的水位。这条折扣线索在月报模型里没有出现。

美国出口与下游裂缝(遗漏)——月报对美国”swing supplier”角色给出正面假设,但未纳入出口与本土零售价格之间的反向缺口。Kpler 数据显示 2026 年 1-4 月美国原油、汽油、LNG、柴油、航煤、乙烷出口合计达到 1.53 亿吨,同比 +20%(Reuters 援引,2026-04);与此同时本土零售汽油创四年新高,引发”封锁出口”的政策讨论(OilPrice 综述,2026-04)。月报第 3 章把美国出口列为再平衡通道,但模型未压力测试一种情景:若白宫为压制本土通胀而限制原油出口,国际市场会失去 2026 年至今最重要的边际供给。这是一个未被纳入的政策风险变量。地缘端,伊朗法尔斯通讯社 2026 年 5 月初称 IRGC 对接近贾斯克岛的美军舰艇发射两枚导弹(Fars,2026-05),布伦特随后单日跳涨近 3%;月报 2 季度供给弹性模型同样未将这一类海上事件纳入冲击路径。

市场已定价 vs 尚未定价

期货端已经反映了部分情景。WTI 在 2026-04 下半月在 89-106 美元区间剧烈震荡:当 Trump 宣布”Project Freedom”护航行动并提及与伊朗就一页备忘录磋商时(OilPrice,2026-04),WTI 单日跌破 100 美元,跌幅一度超过 12%;当伊朗官员表态只接受”公平且全面的协议”时,价格又快速回到三位数。这一区间表明市场已消化”局部缓和或临时停火”的可能性,但布伦特相对 WTI 维持 8-12 美元的偏高溢价,说明海湾物理供应仍处于折价不出货的状态。

物理-纸面价差是另一个已发生的定价事实。月报参考的基准油价位于布伦特期货曲线,而中东实物货则需要额外的折扣才能成交——伊拉克 33.40 美元/桶的官价折扣是这一裂缝最直接的量化体现。在产油国愿意为运输通道风险买单的同时,月报的供给项仍以官价计数,这部分”折让的物理水位”在月报模型里没有定价。

尚未定价的方向有两条。第一条是”美国封锁出口”的尾部情景——出口管制一旦落地,国际端将立即失去 1.53 亿吨/4 个月量级的边际供给,对应月报供给项的明显下修;目前期货曲线的远月段没有反映这一调整,远期升水结构维持在缓和水平。第二条是 OPEC+ 配额从纸面转为实物的窗口——若美伊就霍尔木兹通行恢复达成有限协议,海湾产油国的真实产量回补会先于月报中段假设被市场识别,配额折扣的”33.40 美元锚”会率先被消化。这两条情景方向相反,对应的远期价格分布因此被压缩在了 100-110 美元这一相对窄的区间,与月报第 1 章对全年中位价的描述基本一致。

🏛 关于国际能源署(IEA)

- 简介:The International Energy Agency is an intergovernmental organisation that provides energy data, policy analysis, and market reports for energy security and energy transitions.

- 主要出版物:World Energy Outlook; Oil Market Report; Global Energy Review

- 官方网站:https://www.iea.org/

—

参考来源

- IEA Oil Market Report (Free Version) — International Energy Agency,2026-04-28

- OPEC+ set to agree third oil output quota hike since Hormuz closure — CNBC,2026-05-02

- U.S. Oil Exporters Under Scrutiny As Gas Prices Spike Across 50 States — OilPrice,2026-04

- Iraq Offers Huge Discounts for Crude Shipments via Hormuz — OilPrice,2026-04

- Strait of Hormuz Fears Send California Gas Past $6 a Gallon — OilPrice,2026-04

- Average U.S. Gasoline Price Tops $4.50 to Near Four-Year High — OilPrice,2026-04